10月销量的持续低迷,彻底打碎弱势车企今年『东山再起』的期望。 对于车企而言,要么增长,要么掉队,已经鲜有跟着喝汤的中间地带。

文|耿慧丽

图|来自于网络

10月销量出炉,总体上依然是德系稳日系攻,法系美系退的局面。即便是强如南北大众,也是一个欢喜一个忧。而对于那些已经掉队的弱势合资车企,10月销量的持续低迷,则彻底打碎了这些企业今年『东山再起』的期望。

豪华车领域,奔驰宝马的贴身肉搏仍在继续,奥迪卫冕冠军的难度加大。自主品牌阵营,主流车企大部分终于熬出头,业绩回暖,但依然有在转型升级中苦苦挣扎者。

今年的车市寒冬,已经让车企深深感受到存量竞争时代的残酷,要么增长,要么掉队,已经鲜有跟着喝汤的中间地带。

一线豪华品牌德系三强之间的较量依然激烈,尤其是宝马奔驰之间。

奔驰10月共销售57761辆,同比增长12%。今年1-10月累计销量为591002辆,同比增长5%。依然是中国豪华车市场的冠军。

宝马紧随其后,10月共销售61400辆,同比增长8.8%,再次领跑豪华车销量榜。今年1-10月共销售587417辆新车,同比增长13.8%。

奥迪品牌在10月份的销量成绩取得60154辆,同比增长6.0%;而今年1-10月的累计销量则达到了551194辆,同比增长2.1%。

从今年上半年开始,宝马在销量上不断逼近奔驰,一度还实现反超。奔驰卫冕冠军的决心似乎非常坚决,7月份以来一直在累计销量上领先。从9月和10月的单月销量来看,奔驰的同比增速都在10%以上,宝马则均在10%以下。接下来的两个月宝马如果不加速跑的话,今年中国豪华车销量冠军很可能是奔驰的。

从前10月的销量看,宝马和奔驰之间的销量差距只有3000多辆,而从旗下主力车型的表现看,今年换代的宝马3系虽然产品力很强但定价也高,销量一直未能恢复到换代以前。如果宝马今年真的对夺取销量冠军有执念,在新一代宝马3系上做些调整就有望实现。

在中国高档车市场领跑近30年的奥迪,今年恐怕要放下卫冕冠军的执念。

从9-10月的单月销量来看,奥迪一直保持在月销过6万的高位,但总体销量上与宝马奔驰的差距并没有缩小,依然有3万多辆的差距。要想夺冠,接下来的2个月每个月都要高于竞争对手1万多辆,单月销量逼近8万辆才行。

二线豪车方面,凯迪拉克依然领跑,不过被赶超的压力慢慢的变大。10月份,凯迪拉克再次被雷克萨斯反超,二者前10月的总体销量差距也缩减至1万多辆。

凯迪拉克10月销量同比下滑39.2%至14000辆;1-10月累计销售178048辆,同比下降4.1%。10月,雷克萨斯在华销售16324辆,同比增长11.2%。1-10月累计销售160914辆,同比增长21.5%。

沃尔沃依然发挥稳定。10月在华销售14039辆,同比大增26.7%,中国市场是其全球增幅最大的市场,1-10月累计销量达123551辆,同比增长15.2%;捷豹路虎依然没有公布具体销量,10月同比增长16.2%,连续4月实现同比增长。

中国豪华车市场长期看依然前景乐观,像今年的『大赢家』雷克萨斯一样,只要产品、技术与营销对路,增长是水到渠成的。放下对销量数字增长、保持冠军的执念,将重点放在提升自身产品与经销商经营质量上,才是长远之道。

合资车企阵营,南北大众依然是冠亚军,不过今年冠亚军的滋味显然不一样。

10月对于一汽-大众是真正的丰收月份,共销售21.1万辆,同比大涨21.4%,在所有合资车企中最高。上汽大众则销售16.9万辆,同比下滑6.4%。

得益于SUV阵营的持续发力以及捷达独立后的抢眼表现,一汽-大众与同门上汽大众的差距慢慢的变大。

从前10月的销量来看,今年一汽-大众共销售163.1万辆,同比略降3%,而上汽大众共销售156.1万辆,同比下滑8%。对于上汽大众而言,蝉联多年的乘用车销量冠军,今年将被同门兄弟抢走。当然,一汽大众有豪华品牌奥迪助力,如果单论大众品牌,南北大众目前来看旗鼓相当。

上汽通用无疑是合资车企第一阵营中经历了较大销量波动的头部企业,多个方面数据显示上汽通用10月销售13.7万辆,同比下滑25.3%;1-10月共销售135.6万辆,同比下滑16.1%。

不管是10月销量还是前10月销量,上汽通用都是同比两位数下滑,与南北大众的总销量差距也进一步拉大,已经有20-30万辆的差距。近年,通用全球向新能源、新技术转型的步伐慢慢的变大,但在中国市场却开始掉队,但愿通用能从底特律同行福特前几年大步转型的失利经验中吸取足够教训。

日系车企方面,领头羊东风日产继续领跑,10月共销售11.8万辆,同比略降0.5%,1-10月共销售102.6万辆,同比略降-0.8%。不管是增速还是行业排名上,东风日产都巩固了既有优势。

但若从总体销量来看,日产在华已经落后于本田和丰田。

今年前10月本田两家合资车企销量接近128万辆,丰田两家合资车企也接近105万辆,日产则为102.6万辆。在丰田、本田近年新一轮强产品与新技术攻势下,日产的新产品新技术攻势本身就有点弱,再加上总部高层的『神仙打架』,东风日产接下来如何捍卫日系车领头羊的江湖地位,值得关注。

论气势,本田应该是今年在中国市场最『斗志昂扬』的日系车企,即便有雅阁『失速门』,也无法阻止本田在华销量再破新高。不过,影响也是有的,那就是作为本田在华『老大哥』广汽本田,今年前10月销量就被东风本田超越。

10月,东风本田共销售7.2万辆,同比增长3.3%,1-10月,东风本田共销售64.8万辆,同比增长14.7%,态势喜人;广汽本田10月销售6.5万辆,同比下滑13.2%,1-10月共销售63.68万辆,同比增长7.2%。

丰田也是今年中国车市的大赢家,10月份一汽丰田突然发力,共销售6.1万辆,同比大增15.1%,是一汽丰田今年以来增速最高的月份,不过1-10月整体销量依然平淡,共销售59.1万辆,同比微增0.3%。

广汽丰田一如既往地稳定,10月共销售6万辆,同比增长8.1%,1-10月共销售55.6万辆,同比增长16.5%,是前15名乘用车企中增势最好的车企。

作为日系车企中最为独特的存在,马自达今年在华的日子依然不好过,今年1-10月,马自达品牌在华累计销量为18.16万辆,同比下滑21.91%。其中,一汽马自达10月的销量为8526辆,1-10月的累计销量为7.2万辆;长安马自达10月的销量为1.14万辆,1-10月累计销量为10.96万辆。

一直努力『重回赛道』的神龙同样还没找到赛道,东风集团发布的产销快讯显示,神龙汽车10月销量为9730辆,同比下滑47.4%,今年1-10月累计销量为100779辆,同比下滑54.83%。

要比惨,已经连续三年销量连续下滑的长安福特无疑是最惨的车企之一。长安汽车发布的产销多个方面数据显示,10月长安福特销量为1.84万辆,同比下滑31.8%,1-10月累计销量为14.73万辆,同比大跌56.1%。在单月销量上,专注轻型商用车的江铃福特都已经赶超长安福特。

不像神龙公司那样有傲娇的合资外方,也没有频繁的内部调整瞎折腾,总部格外的重视,任命新管理层并充分放权的福特为何在华销量不断沦落,多款重磅车型一个月的销量还不及大众、丰田一个车型的销量,实在令人费解。

但从市场之间的竞争环境看,整体步入存量竞争时代的中国车市,对于合资车企也开始展现残酷的一面,要么实力够强逆势增长,要么掉队被步步挤压,以往还能跟着喝汤的安逸日子一去不复返。

从自主品牌10月的表现看,主流车企终于『熬出头』,回暖之势越来越明晰。

首先是吉利、长城这样的龙头表现持续向好。吉利汽车10月销售13万辆,同比微增0.9%。1-10月共销售108.8万辆,同比下滑14%。虽然整体仍是同比下滑的态势,但10月销量已经重回正增长轨道。

长城汽车今年以来的表现一直比较稳定,10月共销售9.9万辆,同比增长2%,1-10月共销售72.5万辆,同比增长7.2%。

自主品牌中率先喊出活下去的上汽乘用车今年以来表现同样稳定。10月共销售6.05万辆,1-10月共销售56.91万辆,同比下滑6.47%。

就连过去两年表现相对弱势的长安自主乘用车、奇瑞集团,也明显回暖。

长安汽车的产销快报显示,长安自主品牌10月销量为123713辆,同比增长6.6%。1-10月销量按长安官方披露已经突破百万辆,乘联会数据则只有63.67万辆,同比下滑15.5%。

但不管怎样,经过一年调整后,长安自主销量终于重回正增长轨道,这主要得益于主力车型复苏:长安CS75在10月继续突破2万辆,共销售25189辆,同比大增68.2%;长安CS35月销13338辆,同比大增62.8%。

正在寻求新战略投资者的业绩也慢慢变得好,10月,奇瑞汽车销售5.97万辆,同比增长13.1%,1-10月共销售47.1万辆,同比增长6.6%。照这个态势,奇瑞在跟战略投资者谈合作时姿态还能更强硬些。

还有一些处于转型升级阶段的自主品牌,依然还在摸索中。

上汽通用五菱10月销量为11.4万辆,同比下滑9.5%,1-10月共销售95.8万辆,同比下滑28.5%。

10月,广汽乘用车销量为2.95万辆,同比下滑36.13%;1-10月累计销量为30.67万辆,同比下滑30.42%。

10月,比亚迪共销售4.06万辆,同比下跌13.41%。1-10月累计销量为36.97万辆,同比下跌5.3%。和前两者不同,比亚迪则是新能源业务下滑,导致燃油车业务提升也没能阻止下滑势头。

不管是全力押注新能源,还是燃油车为主发力新能源,对于自主品牌而言,在严峻的车市竞争与轰轰烈烈的『新四化』浪潮之下,新一轮的产品向上品牌向上慢慢的开始,稍有差错恐怕就再也没有翻身的机会。

至于海马、众泰等此前从未跻身主流的自主品牌们,去年还可以谈谈升级展示一下强烈的求生欲,但今年以来持续的惨淡业绩,恐怕求生欲正被逐步瓦解。

小鹏G9首次OTA升级开放全场景语音2.0功能

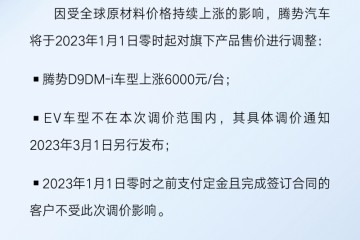

小鹏G9首次OTA升级开放全场景语音2.0功能 腾势发布调价说明D9DM-i车型将上涨6000元

腾势发布调价说明D9DM-i车型将上涨6000元 东风雪铁龙C4世嘉遭大量车主投诉转向故障

东风雪铁龙C4世嘉遭大量车主投诉转向故障 理想L7正式申报定位大五座中大型SUV

理想L7正式申报定位大五座中大型SUV 百度公布Q3财报萝卜快跑近期预计累计销售额114亿元

百度公布Q3财报萝卜快跑近期预计累计销售额114亿元 助力老年人自由出行--我们在路上

助力老年人自由出行--我们在路上