最近,乘联会发布了最新的归纳销量数据。多个方面数据显现11月份国内狭义乘用车商场销量达193.7万辆,同比下降4.1%,环比小增5.1%。而本年1月~11月的累计销量为1856.3万辆,同比下降7.9%,这个7.9%的下降比例意味着,本年要比上一年同期少卖出了近150万辆车。

参照从前的出售数据来看,得益于“金九银十”的传统出售旺季,季节性回暖也照料到了本年的11月,可是全体走势偏弱,与上一年比有显着的距离。

其间,轿车商场仍跌落9.0%,不过全体销量以及商场占有率均抢先于SUV商场。从乘联会揭露的排名来看,前十名很多是榜单上的“老朋友”。

从11月轿车商场详细车型销量榜单来看,前15名的体现显着好于全体商场,除了桑塔纳和帝豪之外,悉数保持同比上涨的趋势。桑塔纳的跌落一方面是由于本身产品装备较低,在同价位产品中竞争力较差,另一方面则是由于7万-8万元轿车商场的比例正在萎缩,这一点从同价位相同跌落的帝豪身上也能得到印证。

而从国别视点来看,德系以及日系占有了轿车商场前15名中的多半江山,月销量前三甲仍旧被朗逸、轩逸和卡罗拉强占,其间朗逸和轩逸均冲上了5万辆的销量,是这两款车本年目前为止的最高销量。前10名中,英朗是仅有的美系车,而从前长时间坐落前10名的帝豪则下降到了第12名。

不过,尽管自主品牌在榜单中不算靠前,但得益于更多的品牌数量和更多的车型,在整体比例上依然可以抢先单一国别的车系。依据数据计算,本年前11个月中、德、日三系累计销量商场占有率别离为38.9%、24.3%和21.6%,鼎足之势趋势益发显着,但比较上一年同期中系比例下降,而德系日系均有上升。别的,美系、韩系、法系均呈现同比下降,商场占有率均缺乏10%。

从细分商场来看,紧凑型、中型和中大型轿车商场占有率均呈现了不同程度的同比增加,而小型和微型轿车商场占有率持续同比萎缩。轿车商场中,A级细分商场占有率超越60%,品牌效应显着,德系和日系占有主导位置,产品价位与销量在各细分商场成正相关。其间,德系占据高价区间;日系具有销量优势;自主品牌在12万元及以下价格区间处于独占位置;而美系则下降起伏较为显着。

别的在详细车型方面,前15名榜单中雅阁与帕萨特以缺乏千辆的距离别离排在第九和第十,凯美瑞也抢先迈腾一个身段。俗话说,得中级轿车者得全国。一直以来,日系车都以省油和省心的长处而备受好评,而德系车则是凭仗高档感、行车质感等优势抓获顾客芳心。日系中级车抢先德系,一方面反映了顾客购车喜爱的改变,另一方面也印证了本年日系品牌在轿车商场的全面兴起。

小鹏G9首次OTA升级开放全场景语音2.0功能

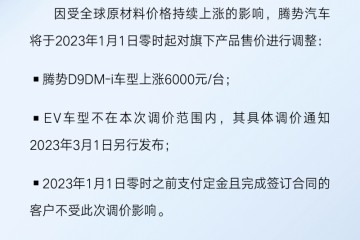

小鹏G9首次OTA升级开放全场景语音2.0功能 腾势发布调价说明D9DM-i车型将上涨6000元

腾势发布调价说明D9DM-i车型将上涨6000元 东风雪铁龙C4世嘉遭大量车主投诉转向故障

东风雪铁龙C4世嘉遭大量车主投诉转向故障 理想L7正式申报定位大五座中大型SUV

理想L7正式申报定位大五座中大型SUV 百度公布Q3财报萝卜快跑近期预计累计销售额114亿元

百度公布Q3财报萝卜快跑近期预计累计销售额114亿元 助力老年人自由出行--我们在路上

助力老年人自由出行--我们在路上